Continuando con las publicaciones correspondientes a los aspectos más relevantes a tener en cuenta de cara al Impuesto sobre Sociedades del ejercicio 2026, en esta entrada trataremos la limitación temporal correspondiente a la integración del 50% de la base imponible negativa en régimen de consolidación fiscal.

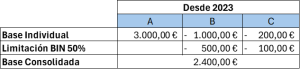

La Ley 38/2022, de 27 de diciembre, introdujo la disposición adicional decimonovena a la Ley del Impuesto sobre Sociedades que limitaba la integración, para el ejercicio iniciado en 2023, de las bases imponibles negativas individuales de las entidades que forman parte de un Grupo fiscal en un 50%.

A pesar de que inicialmente se planteó como una medida temporal para el ejercicio 2023, la Ley 7/2024, prorrogó su vigencia para los ejercicios 2024 y 2025, por lo que en la declaración del Impuesto sobre Sociedades correspondiente al ejercicio 2025, será el último año en el que se aplique esta limitación.

Esto quiere decir que, mientras el artículo 62 de la Ley del Impuesto sobre Sociedades establece que la base imponible del Grupo se determina sumando las bases imponibles individuales (positivas y negativas) de las entidades que forman parte de este Grupo, la disposición adicional decimonovena, limita el sumatorio de las bases imponibles negativas al 50%.

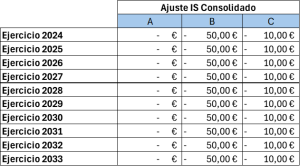

El importe de las bases imponibles negativas individuales no incluidas en la base imponible del Grupo, se incorporará a la base imponible del Grupo por partes iguales en cada uno de los diez períodos impositivos siguientes.

Siguiendo el ejemplo anterior, a nivel Grupo se integrarían las siguientes cantidades correspondientes a las entidades B y C mediante un ajuste negativo en el modelo 220:

La propia Disposición Adicional Decimonovena de la Ley del IS señala que la integración en décimas partes resulta de aplicación incluso cuando alguna de las entidades con bases imponibles individuales negativas quede excluida del grupo.

Esto quiere decir que, en caso de transmisión de la entidad B o C a un tercero, o incluso en caso de que se liquide, el Grupo deberá satisfacer al adquirente la cantidad que determinen, por el activo por impuesto diferido que podrá aprovechar el Grupo.

ABR Jurídico

Departamento Tributario