Siguiendo con las publicaciones correspondientes a los ajustes más relevantes en el Impuesto sobre Sociedades del ejercicio 2026, en esta entrada trataremos la compensación de bases imponibles negativas (BINs) prevista en el artículo 26 y la disposición adicional decimoquinta de la LIS.

Con carácter general, se establece el límite de la compensación de BINs, en el 70% de la base imponible previa a la aplicación de la reserva de capitalización, pudiendo en todo caso compensar como mínimo, 1 millón de euros.

Con efectos para los ejercicios iniciados a partir del 1 de enero de 2024 y siguientes, mediante la disposición adicional decimoquinta, se reintrodujeron los límites aplicables en función del importe neto de la cifra de negocios (INCN):

- Límite de compensación de BINs del 50% para las entidades con un INCN en los últimos 12 meses entre 20 y 60 millones de euros.

- Límite de compensación de BINs del 25% para las entidades con un INCN de al menos 60 millones de euros.

Por otro lado, es importante tener presente que no podrán compensar las bases imponibles negativas previas cuando se den simultáneamente estas condiciones:

- Una persona o entidad (o varias vinculadas) adquiere la mayoría del capital o de los derechos a participar en beneficios después del período al que pertenecen las bases imponibles negativas.

- Antes de la anterior adquisición, los adquirentes hubieran tenido una participación inferior al 25 % de participación en la entidad adquirida.

- La entidad adquirida se encuentre en alguna de las siguientes:

- No viniera ejerciendo actividad económica en los 3 meses anteriores a la compra.

- La actividad desarrollada en los 2 años posteriores a la adquisición sea diferente o adicional a la realizada con anterioridad a la adquisición (distinto CNAE) suponiendo un incremento de más del 50 % de la cifra de negocios respecto al promedio de los dos años anteriores.

- Es una entidad patrimonial.

- Ha sido dada de baja del índice de entidades conforme al art. 119.1.b de la Ley.

En el caso de grupos fiscales, a los efectos de compensación de BINs, conviene tener en cuenta la nota de la Agencia Tributaria de fecha 5 de mayo de 2023, que establece la forma de reparto y aplicación de BINs en el seno del Grupo.

La nota de la Agencia Tributaria analiza la aplicación de BINs de ejercicios anteriores, tanto si han sido generadas por el Grupo de consolidación, como individualmente por cada entidad del Grupo, antes de formar parte de éste, analizando en primer lugar el reparto individual de BINs del Grupo, y en segundo lugar, la forma en que deben aplicarse por el Grupo las BINs generadas por las entidades antes de su incorporación.

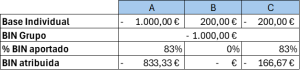

En relación con el reparto de BINs generada por el Grupo fiscal, la Agencia Tributaria establece que, a pesar de que la BIN es del propio Grupo fiscal, se debe individualizar en cada entidad en el porcentaje en el que haya contribuido a la formación de la BIN del Grupo.

En relación con la forma de aplicar las BINs generadas por las entidades antes de su incorporación, la Agencia Tributaria establece que la compensación de estas BINs pre-consolidadas deberá respetar un doble límite, por un lado el límite individual y por otro lado, el límite consolidado, todo ello de acuerdo con el artículo 26 y la disposición adicional decimoquinta de la LIS.

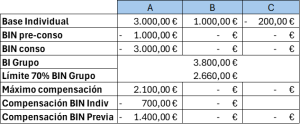

A continuación, se expone un ejemplo en el que, a pesar de que el Grupo puede compensar BINs por un importe superior, al tener que aplicar el doble límite a la BIN pre-consolidada y consolidada, se impide aplicar el límite máximo de BINs que el Grupo podría aplicar.

Conviene tener en cuenta que, la compensación de BINs es dispositiva, pudiendo el Grupo aplicar las BIN pre-consolidación o consolidación, de cualquier de los ejercicios en los que fueran generadas.

Por último, conviene tener en cuenta que, el plazo de comprobación de las BINs que tiene la Agencia Tributaria es de 10 años a contar desde el fin del período voluntario de presentación de la autoliquidación en la que se consignó la BIN en la declaración del IS.

ABR Jurídico

Departamento Tributario